中鋼碳素化學(中碳;1723)股份有限公司為國內主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品的生產、加工及銷售的公司。產品以原料區分分別為煤焦油系列、輕油系列及焦炭系列等。

")

中鋼碳素化學(中碳;1723)股份有限公司為國內主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品的生產、加工及銷售的公司。產品以原料區分分別為煤焦油系列、輕油系列及焦炭系列等。

中鋼碳素(中碳:1723)化學股份有限公司為國內從事煤化工產業公司,主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品的生產、加工及銷售。

")

中鋼碳素化學(中碳:1723)股份有限公司為國內唯一煤化工產業公司,同時為中鋼轉投資的子公司;主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品之生產、加工及銷售,原料來自於集團中鋼及中龍高爐煉鋼廠煉焦製成的副產品。

中碳(1723)為國內唯一煤化工產業公司,同時為中鋼轉投資的子公司;主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品的生產、加工及銷售,原料來自於集團中鋼及中龍高爐煉鋼廠煉焦製成的副產品,其中高純度的萘全球只有3家生產,技術門檻高。

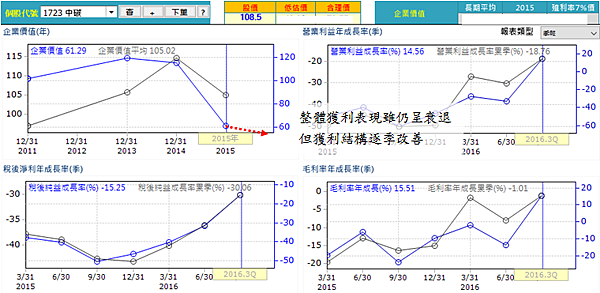

今(2015)年上半年,原油價格雖一度反彈站上每桶60美元大關,加上下游產品SM國際大廠公安事故、歲修等因素,使得SM(苯乙烯)價格走揚,惟苯在供給大於需求的狀況不變下,價格回升有限;在煤化工產品報價下跌下,高毛利率的介相瀝青粉末5,000萬噸產線,因嫁動率較低,表現不如預期。上半年 合併營收僅31.78億元,較去年同期衰退33.67%,上半年稅後淨利約為7.89億元,衰退近4成,EPS保守估計為3.42元。

展望下半年

中碳(1723)為國內唯一從事煤化工業的特許公司,亦是中鋼集團為擴大上下游資源整合效益的轉投資。料源主要來自母公司中鋼及集團中龍高爐煉鋼廠煉焦製程的副產品,受惠於地利之便和集團資源統整效應,每年料源供貨穩定,經加工後的煤焦油下游產物為軟瀝青、雜酚油和萘;介相瀝青為軟瀝青的下游產物;輕油的下游產物為苯及甲苯,上述產品貢獻近九成營收。

去(2014)年第4季國際原油市場受到美國頁岩油的產量增加、OPEC不減產及全球需求疲軟影響,導致原油價格一路重挫,亦造成原油衍生產品價格的下探,使得其輕油、煤焦油產品報價到衝擊,致使11、12月營收大幅衰退,全年合併營收僅89.04億元,年小幅成長0.95%,稅後淨利約22.34億元,年增1.09%,稅後EPS約9.85元,獲利表現受到嚴重壓縮。

展望今年營運,整體營運策略仍積極朝高值化、聚焦碳材料研發轉型,目前並已計畫興建碳材料第2生產基地,看好

中鋼碳素化學(1723,中碳)股份有限公司為國內唯一從事煤化工產業之公司,主要原料來自母公司中鋼煉鋼過程中,產生之副產品煤焦油及粗輕油,所以營運受到中鋼影響不小,營收主要來自煤焦油、輕油、焦炭及其他系列產品等4大部份,其中煤焦油及輕油系列產品佔整體營收逾8成,為主要產品。2012年受到原料不足影響,營運呈現停滯及衰退的現象;惟自去(2013)年中鋼子公司中龍二號高爐投產後,解決了原料的問題,整體營運逐漸回溫。

今年上半年受惠原油價格高檔整理、煤價低檔盤旋及原料來源無虞下,合併營收47.92億元,年成長7.01%,毛利率成長及營業費用控管得宜下,稅後淨利達12.22億元,年增11.39%,已為近5年新高。原產品雖在客群穩定、市場獨占及長期合作訂單的保護下,整體營運尚稱穩定,但受到原物料價格及料源穩定度的影響較大,且國內市場已飽和下,目前仍積極、有計畫的研發新產品應用、拓展新料源來源及新市場,將可使未來的營運、獲利表現更加穩定。

中碳(1723)為國內唯一煤化學品專業製造商,以中鋼煉焦煤產生的副產品為原料,加工製成石化、煉鋁及橡膠等各種相關產品,主要營收來源分為四大部分,分別為煤焦油系列產品、輕油系列產品、焦炭系列產品及其它。產品競爭方面,除輕油產品的苯與甲苯產品有競爭外,其他產品如軟瀝青、萘、雜酚油與介相瀝青取代性小,為營運利基。

去(2012)年營運受到全球鋼市急凍,鋼鐵廠減產影響,在原物料的取得上較為辛苦,加上原本看好的電動車發展未如預期,使得積極跨入的鋰電池負極材料介相瀝青粉末出貨噸數遠低於每月產能,無法帶動營收的成長,去年全年營收為82.57億元,較2011年衰退7.39%,幸中龍二號爐預計於今年第1季開爐,雖遇到中鋼同步歲修,但煤焦油與輕油供應量將仍可望增加,使得煤焦油產能可再提升25%。

展望今年,在大陸政權交替穩定後,各項基礎建設政策相繼推出,將可成為石化業景氣復甦期的開始,預期將有利於軟瀝青、精萘與焦碳等與民生相關產品需求的回升。加上今、明年大陸、韓國、新加坡及泰國等地均陸續有新增酚產能的開出,此舉將有利苯的需求增加;而在苯的供給方面,因受到亞洲區苯生產廠商轉銷美國套利與大陸庫存水位偏低的影響,短期價格將可有所支撐,甚至仍有可能走高,也將帶動廠商的獲利。

中碳(1723)為中鋼集團旗下金雞母,以中鋼煉焦煤產生的副產品為原料,加工製成石化、煉鋁及橡膠等各種相關產品。主要獲利產品為軟瀝青,主要供應給煉鋁產業,惟近來受到中國鋁廠產能大增,使得全球鋁供應過剩,直接衝擊到中碳大客戶澳洲煉鋁廠Koppers的獲利。

另一主力產品苯,由於有母公司中鋼的穩定供料,成本相對穩定,較不受國際原油價格波動影響,但大陸苯供給量不斷增加,過去3年平均年成長18%,加上大陸鋼廠高爐重新點火,勢必將帶動苯產量再提高,在需求疲軟的影響下,未來苯事業的優勢恐不如以往。

原本期待甚高的鋰電池負極材料介相瀝青粉末業務,希望搭上電動車的熱潮帶動整體營運的提升,但在近2年電動車相繼發生火燒車的意外,加上大陸下調對電動車補助的影響下,導致電動車相關產品出貨不如預期,加上全球景氣影響,電動車的價格仍不親民,也影響到相關產業的發展。為求此業務有所突破,目前轉向將鋰電池的負極材料導進3C產品應用,以求更多的應用來彌補電動車市場的不成熟。

國內唯一專業的煤化學製品製造廠商中碳4日公告第2季自結獲利,稅後EPS2.07元,較去年同期衰退14.46%。第2季營收與毛利減少係受到全球景氣不明,美國原油庫存升高、美元升值下,國際原油價格自5月初下滑,輕油相關產品如苯、甲苯等價格亦同步下滑的影響。

在預期第2季為全球景氣谷底下,第3季輕油相關產品價格將有反彈契機,惟煤焦油相關產品價格仍有持續下滑疑慮,以目前煤焦油及輕油產品佔營收比重約45%及38%觀之,第3季獲利仍需觀察營收比重調整的狀況。

今年在鋼鐵市場不明下,母公司中鋼已有減產計畫,中碳煤焦油與粗輕油料源幾乎全來自中鋼的供應,勢必料源的取得將會受到影響;惟中鋼另一子公司中龍二號爐預計下半年將開爐點火,煤焦油與輕油供應量將增加,多少可以減輕料源取得壓力,但設備到位與試產尚需一段時間,預期在2013年起才會有貢獻。

中碳(1723)為國內唯一煤化學品專業製造商,主要原料為三大項:分別為煤焦油、輕油與焦碳。在煤焦油產品方面,主要產品係軟瀝青、萘、雜酚油與介相瀝青,因國內唯有中鋼有高爐廠,因此身為中鋼相關企業,遂得天獨厚成為臺灣唯一有條件進入煤化工領域之公司。中碳營收比重主要可分為四大部份,煤焦油系列產品(營收佔25 % )、輕油系列產品(營收佔比25 % )、焦炭系列產品(營收佔比25 % )介相瀝青佔3 %及其它22 %。煤焦油與輕油為中鋼高爐煉鋼廠煉焦製程的副產品除輕油產品的苯與甲苯產品有競爭外,其他產品如軟瀝青、萘、雜酚油與介相瀝青取代性小,為中碳營運利基。

軟瀝青之去化為一般煤化工公司重要課題,通常與煉鋁廠合作出售予其加工而成硬瀝青,中 碳與澳洲煉鋁業者Koppers訂有長約,因此去化無虞。此外,近年來尚積極研發軟瀝青轉化成介相瀝青粉末,可應用在鋰電池之負極材料上,惟目前僅佔總營收3~4%。雜酚油約有85%替代塔底油作為碳黑進料,主要客戶為中橡(佔約50%),其它則銷售至日本,主要應用於木材防腐油。

中碳生產尚未石墨化的介相瀝青粉末主要供給石墨化或複配方工廠,已石墨化的介相瀝青粉末則直接供給電池業者,2010年介相瀝青粉末的訂單爆滿,主要係因大陸市場的電動手工具等工具機電池、電動腳踏車電池出現倍數成長。為卡位大陸電動車市場未來龐大需求,中碳亦積極成立研發團隊,切入介相瀝青粉末複配方領域,未來產品可直接使用於電動車的動力電池。此外,用於碳纖維原料的新產品精製黏結瀝青,獲得日系廠商認證並取得訂單。精製黏結瀝青是中碳軟瀝青的再製品,售價為軟瀝青的5~6倍,公司評估2011年在大陸設立石墨廠,正尋找當地廠商進行策略合作。