富喬(1815)工業股份有限公司為國內從事玻璃纖維紗(主要原料為高嶺土、精矽砂、芒硝、石灰石、純鹼等)、玻纖布(依厚度可以細分為厚布、薄布、超薄布或特殊規格等)生產廠商,產業具備資本密集、技術密集等特性,自然形成產業障礙。

產品應用分為電子級及工業級,分別可應用於印刷電路板(各種消費性電子)補強、絕緣材料及航太工業、軍事、環保隔熱建材、防腐蝕材料、醫療等,應用範圍廣泛,主要營收來源為工業級玻纖紗及電子級玻纖布,占整體營收逾9成,玻纖紗以歐、美為主要市場;玻纖布則以亞洲市場為主。

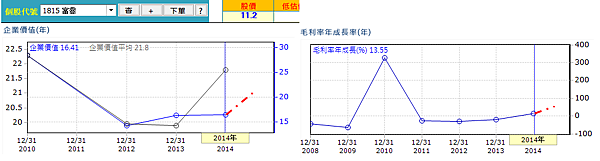

受惠環保綠色建材隔絕材料需求增加;加上物聯網及大數據等應用興起,雲端伺服器、行動裝置、4G-LTE基地台需求亦穩定增加,使得工業及電子級需求亦穩定成長,今(2015)年1~11月合併營收44.81億元,年增5.94%,在原料價格下滑、利基型產品需求成長及技術為買斷及自有(無權利金)的因素下,毛利率持續維持在20%以上的水準(自去年第2季起逐步回升),加上新臺幣匯率貶值的匯兌收益挹注下,前3季稅後淨利達2.95億元,稅後EPS為0.73元。

展望未來營運

雖第4季多為電子產業淡季,但在第3季電子業遇到庫存去化問題下,營收表現並未如過去展現旺季效應,在庫存去化應至第4季結束下,今年第4季營運應與去年相近,預估全年合併營收約49億元左右,年增約5.35%。

技術方面,電子級產品朝高階電子級超細紗及超薄布研發方向,在物聯網應用逐漸成熟下,網路設備及高階伺服器汰換需求將帶動高利基型PCB需求成長,相關高階電子級玻纖紗及薄布的需求亦會提升;並看好車用電子市場,亦積極研發相關產品,取得認證。

新產品研發符合市場趨勢及車用電子市場若能順利打進,對於其未來營運、獲利成長表現,值得期待。惟從歷年獲利表現觀察,面對產業循環時,並無維持獲利的能力,若想投資此標的做為長期投資的話,得度過虧損期間的市值減損。

留言列表

留言列表