本文刊載於「淘股網」

進行投資的過程中,「集中持股」還是「分散持股」常是投資人會遭遇的問題之一。

開始建構股票收息系統的過程中,亦常思考此問題;但隨著投資時間及經驗的累積,集中與分散已非衝突的困擾,反讓其共存在整個領息系統中。

彙整造成困擾的關鍵,就在於風險與收益,

集中持股時,當價格向上表現時,單一持股獲利金額會較分散持股來的可觀很多,但缺點在於遭遇企業營運風險時的損失,對整體資產的影響也較大;

分散持股時,單一個股的獲利金額雖相較較低,但遭遇企業營運風險及價格向下時,對整體資產的影響較小。

但無論如何,進到市場就是得承擔企業營運風險,而集中與分散持股,若拋開單一個股損益概念,從總投資組合來看,獲利總額就不見得是集中還是分散高了,頂多就是時間與交易管理便利性的問題。

而讓原本2擇1的選項變成共存的過程中,我的做法是「資金控管」與「投資標的篩選」

「資金控管-單ㄧ企業投資總額控管」

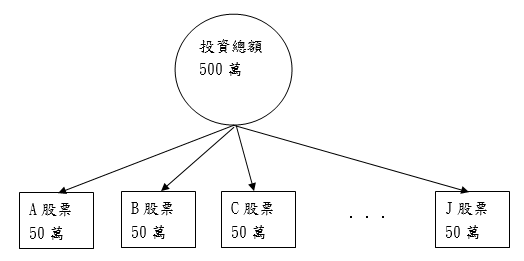

在銀行授信實務中,對於單一集團/企業有總額控管機制,這個觀念我把它帯進了資金控管。

將投資總金額視為資本額,在其下制訂一定比率為單一企業的投資上限。

例如規劃投資總資金為500萬,以投資總額的10%為投資單一企業總額上限,則購入單一企業的成本總額為50萬。(投資人可依需求做調整,也可以用年薪做為單一投資標的限額)

以過往操作經驗,一次操作的標的,個人能管理的極限是5檔,因此在本金的操作中,一次價差操作的投資組合不超過5檔。

在資金的控管上,保守/新手的投資人可以用一般市場常用的現金/股票比例,也就是一次的投資組合,最多投入250萬(50萬*5檔),現金/股票比就是1:1;

而積極/熟悉市場的投資人可調整為對企業的熟悉度,分別給予不同的額度。

也就是在5檔上限下,對熟悉的企業放寬投資限額;不熟悉但又不錯的企業,先限縮投資額度,再視熟悉度慢慢放寬。

例如在2012~2013年間操作的奇偶(3356),因資訊充足,起先佈局總額便調整為100萬,之後隨著持續對該股資訊追蹤,熟悉度提高,陸續加碼總投資金額至350萬(本操作在2013年陸續出場,只留下部分獲利繼續領息);之後接續的長興(1717)亦是如此操作(2014年留下部分獲利繼續領息)。

當然,別忘了,投資人還是得評估當單一損失發生時,自己到底能承受多少,即使再熟悉的標的仍會有意外,當這意外發生時,投資人還是得要有能成受投資資金歸零的能力。

「投資標的篩選-具備基本獲利能力+當年度獲利成長」

在單ㄧ企業投資總額控管下,最大損失已受到評估與控制;再來就是標的的篩選。

雖然投資一定有風險,也有本金全額損失的準備,在標的的選擇上還是得謹慎,雖無法推估企業能夠存活多久,但基本上,能夠具備基本獲利能力者,就可以每年取得利潤分配。

而基本獲利能力如何判斷,從歷年的營運循環中去尋找,在該產業景氣最差時,全年仍可獲利的企業,就具備了基本的獲利能力,也就具備了可以納入追蹤、觀察的名單。

當年度獲利成長的判斷,就得從市場資訊的整理中得到,而獲利成長主要可觀察個股資訊中,與營收、成本、業外有影響的消息。

例如

新訂單、新認證通過、轉單、新客戶及客戶擴產消息與營收有關;

原物料下跌、新技術則與成本有關;

出售廠房、土地、金融資產、意外等訊息與業外收支有關等。

而這些都是需要持續追縱與整理,才能做出最後當年度、甚至隔年度營運、獲利狀況的功課。

在投資標的穩健、單一可承受最大損失受到控制下,即使無法看盤,也能不用在意市場價格波動,可以較安心的持股滿檔。在股價上漲、市值成長時順勢賣出,做獲利記帳分配(認列獲利&認列本金收回&建構零成本部位),本金再進入下一檔標的;即使沒漲,因為具備基本獲利能力,每年也可穩定收息。

透過不斷的集中下的分散買進、逐步的獲利賣出再移轉、留下獲利(分散持股)的操作,就可以加速建構屬於自己的零成本現金庫,當這領息現金庫具相當規模後,自然同時也會具備分散持股營運風險、穩定股息收益的效果。

留言列表

留言列表