遠東新(1402)世紀股份有限公司為國內第1、世界第5大的聚酯化纖廠,原遠東紡織,2009年整合集團資源,更名為「遠東新世紀股份有限公司」,轉型為橫跨紡纖、石化、水泥、航運、零售、金融及電信等行業之綜合控股公司,主要營運分為紡織、土地資產、多角化投資等3大區塊。

今(2016)年上半年營運在石化、化纖及營建開發業務表現弱勢,轉投資事業除電信業務貢獻穩定收益外,餘表現均差強人意,甚至虧損。整體合併營收1,065.44億元,年減2.23%,毛利率微幅成長2.13%至24.43%,但在業外投資收益貢獻大幅下滑68.68%,僅22.95億元的情況下,上半年稅後淨利僅25.6億元,年減59.4%,稅後EPS為0.51元。

第3季受惠奧運及炎熱氣候帶動的飲料需求,PET的需求較去年同期成長,帶動單季營收較去年同期成長2.56%,累計前3季合併營收衰退幅度降至0.69%,加上轉投資企業獲利可望回穩,預期第3季在毛利率維持下,有利於單季獲利的回升。

展望未來營運,

本業部分需求穩定,但在轉投資事業多數處在供過於求下,整體獲利表現將處在歷史低檔,惟今年下半年在石化、水泥因產業自身循環的影響,獲利可望優於上半年,有助於整體獲利較上半年回升。

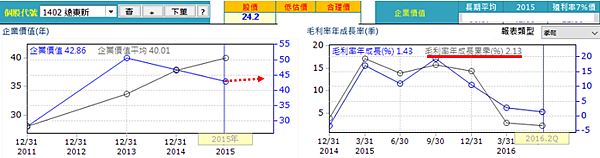

整體而言,在企業轉型成控股公司後,本業部分積極轉型,以特殊性、高毛利產品為主要發展方向,以本業毛利率回升的表現來看,對本業整體獲利的穩定度已收成效;

然轉投資收益的挹注影響整體獲利逾50%,因此此股除了觀察本業的營運狀況外,尚還需留意轉投資事業群的獲利表現。以其大宗的石化、水泥、電信及運輸來看,雖電信有4G成本高的獲利不利影響,但整體仍較石化、水泥、運輸及營建等處在供需失衡的產業狀況來說,穩定的要多。

至於新發展之環保、綠能產品,短期內雖貢獻有限,但因符合全球發展趨勢,將有利於成為未來營運、獲利成長的動能。

觀察其歷年營運,若不計轉投資收益等業外收益,其基本獲利能利約35億元,EPS約1.1元,若以平均配息率77.04%計,每年可配發的基本股利能力約0.85元,有興趣的投資朋友可在可接受的殖利率價格範圍佈局。

留言列表

留言列表