朋程(8255)科技股份有限公司為全球車用整流二極體(裝配於汽車發電機上,將引擎運轉時產生之交流電轉換成直流電,儲存於汽車電瓶上供車上各項電器使用)最大的製造廠,市佔率逾5成,主要產品分為整流二極體、穩壓調節器IC及ABS電磁閥3大類,其中整流二極體為主要營收來源,占整體營收近9成。

不同於國內多家車用電子廠主攻AM市場(After Market:售後市場),其主要以OE(Original Equipment:新車原廠)市場為主、AM市場為輔,因此車市中新車銷售狀況對其營運影響頗大。近年在大陸市場成為車市銷售成長重心市場下,大陸市場已成其重點經營市場(目前占比約4成),亦使得亞洲市場成為其整體銷售區域中占比最高者。

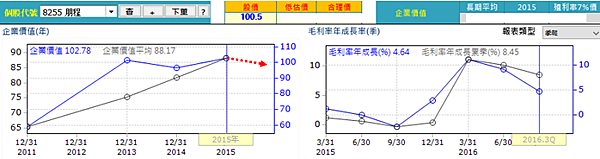

今(2016)年前3季營運,受惠於大陸獎勵購車政策及營運習慣,稍減第3季淡季效應影響,整體合併營收達26.39億元,較去年同期小幅衰退0.14%,毛利率受惠於原物料價格處於低基期,整體毛利率年增8.45%至34.4%,營業利益反較去年同期成長10.63%達5.41億元;惟業外受到新臺幣升值匯兌損失及轉投資瑞科虧損影響,整體稅後淨利僅3.89億元,年減15.62%,稅後EPS為5.2元。

時進第4季營運旺季,從美國大廠福特旗下4個廠區短暫停工觀之,美車市成長動能有限,加上大客戶訂單減少,若大陸市場的銷售狀況不佳,第4季可能呈現旺季不旺的情況,從10月合併營收僅2.85億元來看(較去年同期衰退4.33%),第4季營運狀況尚待觀察。

預期今年全年合併營收將呈現小幅衰退,毛利率則可因原料成本低維持前3季水準,至於匯兌損失可望於第4季部分回沖,而轉投資虧損狀況則需觀察,今年獲利表現應是呈現小幅衰退的情況。

展望未來營運,主要產品車用二極體認證嚴格,生產技術難度高,形成產業進入門檻高,加上主攻之OE市場,雖原廠認證時間長,但只要通過訂單相對長且穩,基本營運、獲利能力頗具;加上在環保意識抬頭下,汽車發電機效能為主要改進項目之一(改善汽油消耗量),未來車用二極體用量可望增加,有利於其長期營運發展;

新產品部分,與Denso合作開發的新產品「穩壓調節器IC」將遞延至明年,雖短期對營運、獲利挹注有限,但若放量,長期來說可為成長動能之一;

另入股瑞柯,切入頗具潛力的車用攝影鏡頭應用市場,雖目前仍呈虧損,但未來無論是無人駕駛、電動駕駛、先進駕駛輔助系統(ADAS)的發展,都與其相關設備有關,未來性值得期待。

整體而言,在本業已具競爭門檻下,積極朝多角化發展的策略,有助於整體營運、獲利的穩定。惟目前在新品營運、獲利貢獻有限下,以汽車發電機效能改善成為未來汽車設計的基本設計,帶動車用二極體用量增加的效應,應較值得期待。雖目前股價已反應第3季營運、獲利不如預期的狀況,但在全球車市走勢疑慮加深下,即使目前股價處在團隊操作區間相對低位置,但在企業價值出現向下轉折下,此時介入,需做好資金控管與承擔價格波動風險。

留言列表

留言列表