鈺邦(6449)科技股份有限公司為國內導電性高分子材料開發應用公司,在全球固態電容市占率約25%,為國內第1大、全球前3大高分子鋁質固態電容公司。

主要產品為捲繞導電性高分子固態電容(占整體營收比重逾9成)、晶片型導電性高分子(CAP)固態電容與超級電容等,應用領域分別為MB佔營收60%、NB佔20%、POWER佔8%、SERVER佔2%、網通1%。

近年持續積極拓展POWER、SERVER與網通等產品應用新領域,陸續打入國內大廠(如光寶、群光)及美、陸系供應鏈,逐漸突破過去一線大廠主機板多採用日本品牌固態電容的狀況,產品品質逐漸獲得客戶青睞,成為兩岸及全球大廠主要合作夥伴。

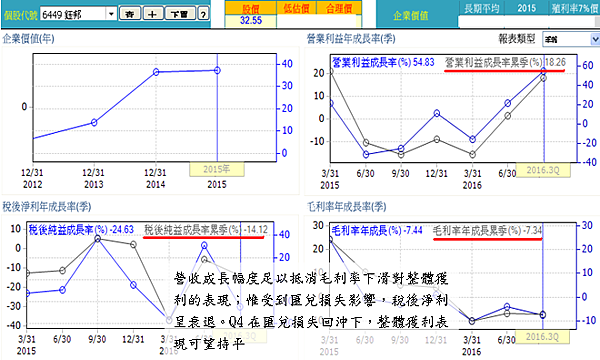

去(2016)年受惠手機快充、伺服器以及電源供應器等新領域市場拓展漸收成效,前3季合併營收11.75億元,年增12.95%,整體毛利率在產品組合影響下,較2015年衰退7%,從營業利益較2015年成長18%至1.91億元來看,營收成長可抵消毛利率衰退對獲利的影響;惟業外受到匯兌損失影響(2015年為匯兌收益),稅後淨利僅1.31億元,年減14%;第4季受惠松木高分子退出市場的轉單效益,加上搭配到對V-Chip的產能擴展,營運表現淡季不淡,全年合併營收16.53億元,年增擴大到13.83%,預期在毛利率可望維持在30%左右及匯兌損失的回沖,整體稅後淨利可望與2015年相近。

展望今年營運,在NB、PC領域中,受惠松木轉單及Intel新產品Kabylake上市換機潮下,基本營運無虞;惟該產業發展已進入高原期多年,要再大幅度成長亦有限。

至非PC領域,如手機快充、伺服器以及電源供應器部分,在聯網時代下,發展需求明確,且固態電容本就以資訊市場為主要應用領域,在此應用領域的成長可期;加上V-Chip產品可望在第1季從消費性機種進入商用機種,此可為今年營運的觀察重點。

固態電容使用導電高分子作為介電材料,具有壽命長、穩定性高、高頻下呈現低阻抗、安全性高等優勢,產業進入具一定門檻,性能優於液態電容,具有產品取代性。產品適合應用於強調高頻、長時間運作、工作環境嚴苛、生命週期長的終端產品;惟價格與耐高壓技術開發進程發展速度,為其擴大應用的關鍵點。

預期今年整體獲利在具基本盤及新領域成長2方面的挹注下,獲利表現可望比去年具成長性;惟讓團隊有疑慮的是產品本身毛利率佳,但去年整體毛利率表現卻處在下滑階段,雖固態電容因應用面拓展使得其營運具成長性,但若落於降價衝滲透率,而無法煞車的處境時,則長遠來說對整體獲利並不是好消息。

建議持續觀察整體產品結構變化,若後續整體產品結構穩定、毛利率表現趨穩後,營收成長將可望帶動獲利大幅成長。以預估獲利及配息來看,目前價格雖處操作區間相對低位置,惟考量到產業展望與實際營運、獲利表現似有差距,有興趣又偏保守的投資朋友,可在低估價與低本益比間,審慎布局;若是有較高價格向下幅度承受者,目前位置倒可留意。

留言列表

留言列表