近年減資變成熱門題材,新聞報導總以正面報導減資的個股,並將減資的幅度加入配息政策中,讓投資人高估了參與除權息的效益。

2種減資,內涵不同

投資人在台股中最常聽到企業進行減資的狀況有2種:1種是現金減資,退還股東股款;另1種為彌補累虧的減資。

1)現金減資退還股款多發生在企業現金部位過多、沒有新的投資項目及擴廠需求時,為求帳面股東權益報酬率的提升,因此將過多的現金退還股東。

2)彌補虧損的減資則是在於引進新投資者、改善整體財務結構時發生。畢竟公司在長期虧損下,新的投資為何要進來共同承擔過去的虧損呢?所以企業先減損現有的股東權益,使得新投資者可用同樣的資金占有較大權益,提升新進者投資的意願。

例如:

1家企業股本10億元,累虧3億元,若引進新投資者增資投入3億元,股本增加至13億元,但新投資者共同承擔3億元的累虧,占整體股權約23%。

若該企業先減資彌補累3億元,股本降至7億元,新投資者再增資投入3億元,股本維持10億元外,新投資者不需承擔3億元累虧外,占體整股權為30%。

自然後者對於引資較具吸引力了。

現金減資、彌補虧損減資哪個好

無論是哪種減資,對於投資人於減資日前後持有之總市值並沒有影響。

因為雖然持股數減少了,但總市值不變下,股價會做相對應的調整。

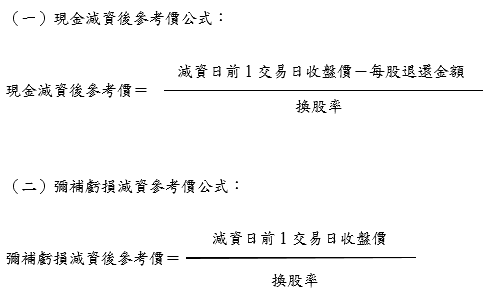

例如A企業進行現金減資3成(每仟股換發700股,換股率0.7),減資日前1交易日收盤價為每股20元,在總市值不變下,投資人除收到每股3元現金外,減資後每股市價將調為24.2857元;

若是彌補虧損減資,則減資後每股市價調整為28.5714元。

現金減資是賣股票,不是領息

既然這樣,那何必在意減資呢?反正總市值都不變嘛。

重點在於參與減資後,投資人實際上需面對的影響!

彌補虧損減資就不特別談了,就一個存股的投資人來說,這類標的基本上都不會在投資名單內;但喜愛存股領息投資人的投資名單中,卻很有機會遇到現金減資的情況。

當市場面對現金減資用配息的角度來報導時,這對投資人就是不小的誤導,因為現金減資比較像是賣出持股,而非配息。

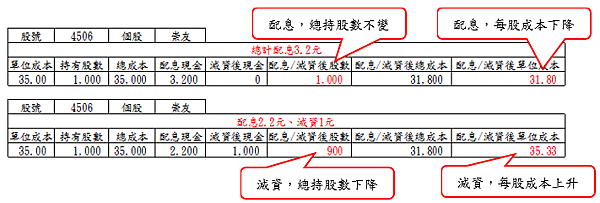

以圖中報導的個股為例,若是在35元買進該股1張(1,000股),若如報導中所述「現金減資10%、每股配現金股利2.2元,總計配3.2元」來看,將減資取回的金額視同於配息,在取得的現金股利視為投資成本的取回前提下,投資人原本每股35元的成本,應該會降為每股31.8元。

但事實呢?在減資下,雖然持股總成本不變,但每股成本反因持有總股數下滑(1,000股降為900股)而上升為35.33元。

由上述例子可以看出,比起將現金減資視為配息,它更像是用35元買進,10元賣出的概念。

整體而言,雖在總市值不變下,減資後的個股會因股本減少而提高了股價,但對於持有者來說,其持有的單位成本也是同時增加的,持有成本上升、股價提高的同時,也代表了投資人必需承擔未來股價下行的空間增加了。

該不該參與現金減資,關鍵在這裡

而投資人遇到現金減資的標的是否參加,除了得看是否願意承擔單位成本的上升、股價下行空間增大的風險,同時得觀察現金減資企業未來的營運、獲利表現,畢竟未來營運、獲利表現是影響股價未來走勢的關鍵,若獲利無法維持,甚至呈現持續衰退,則股價下行機率增加,就需面對總市值的減損了。

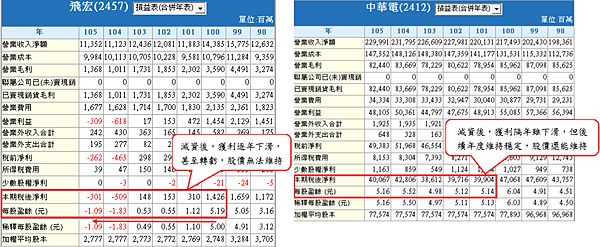

例如2010年10月現金減資的飛宏(2457),跟2011年1月現金減資的中華電(2412),其現金減資後的股價走勢就因獲利表現而截然不同。

飛宏(2457)自2010年減資後的稅後淨利逐年大幅下滑,連股本減少都維繫不了稅後EPS的穩定,最後股價就如溜滑梯般下滑;而中華電(2412)在2011年減資後,雖隔年獲利大幅下滑,但後續年度都還能維持在穩定的狀況,加上為市場資金偏好的產業,股價還能維持在減資後的價格之上。

但對以存股領息為目的的投資人來說,飛宏獲利的快速下滑倒不是大問題,因為領息投資人可以快刀斬亂麻的調整持股;反而是那種時常減資,維繫稅後EPS來掩蓋獲利衰退事實的企業,才是領息投資人常會冷不及防的標的。

因此,投資人是否要參與企業的現金減資呢?最終還是要回歸其未來獲利、配息趨勢,畢竟影響全年收息總額為(1)總持股數及(2)配息政策,在減資影響總持股數減少下,若配息政策得以提升,那倒還好;但若無法提升,那年領股息總額勢必下滑。

留言列表

留言列表