花仙子(1730)企業股份有限公司為國內芳香、除濕與除塵產品龍頭廠,主要從事家庭日用化學品製造、販售,主要產品為芳香消臭類、除濕類、驅塵潔淨類及清潔劑等,以自有品牌(花仙子、去味大師、克潮靈、驅塵氏、潔霜)行銷國內、外市場。整體營收以國內市場逾6成為主,其他則為大陸及其他市場。

去(2017)年整體營運受到低毛利率產品增加、認列部分庫存呆滯品及部分客戶重新簽約影響,前3季合併營收14.46億元,年減4.94%;毛利率44.7%,年減4.77%;惟在營業費用控管得宜及處分投資收益認列下,前3季稅後淨利1.38億元,年增7.81%。第4季進入傳統旺季,受惠於雙11節慶、雙品牌好神拖銷量增加及海外市場產品知名度提升的帶動,第4季合併營收5.78億元,較2016年同期增5.47%,在毛利率下滑下,營業利益僅與去年同期打平,全年稅後淨利1.8億元,較去年全年增5.26%,稅後EPS為3.13元,董事會通過配發2.3元現金股利,以目前股價43.5元計,現金殖利率約5.29%。

展望未來營運,目前營運策略為深耕國內高單價產品市場及大陸電商零售市場,並積極拓展東協市場。國內市場的成長性雖有限,但高市占率也成為其基本營運、獲利的基礎,若能在高單價市場突破,更有利於其整體基礎獲利的維持;至大幅成長性方面,則得視海外市場的布局與開拓,大陸市場目前占其營收15%,在電商方面的布局成長快速下,若傳統通路及新興通路市場及產品區隔能妥善配置,應可有所發展;另東協市場的成長性亦可期待。

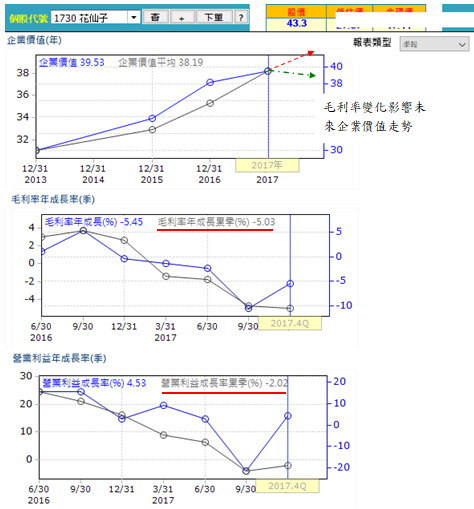

但新興市場的產品價格較低,對其整體毛利率的影響多寡則為團隊觀察地方,從今年1月合併營收2.52億元,年增12.8%來看,海外市場的布局對營收的貢獻效益顯著;惟去年下半年整體毛利率在低毛利率產品增加下,下滑近6%,未來整體毛利率、營收表現對整體獲利的影響仍待觀察。

整體來說,營收表現可期待,但毛利率則為獲利表現的隱憂,雖目前整體看來是正向發展;惟若營收表現不如預期,在整體毛利率下滑下,對獲利的表現則非常不利。

最後,以歷史獲利反應之歷史股價區間來看,目前股價處在區間相對高點(可用參考至除權息),未來區間調整幅度則視今年獲利表現而定。該企業過去營運每年均可獲利、配息,惟獲利表現狀況波動極大,加上目前成本價格有上揚的情況,去年本業獲利出現小轉折,能否在今年重回成長轉折還需觀察,有興趣的投資人應避免買在歷史相對高點,以免其獲利受景氣影響衝擊時,殖利率將僅剩3%不到。

留言列表

留言列表