聚陽(1477)實業股份有限公司為國內知名成衣製造商,為全球第5大成衣代工商,主要業務為成衣的設計、製造及銷售,客戶多為全球及區域型之大型成衣零售商。生產的產品以流行女裝為主,累積多年各項服飾產品的研發與製作經驗,提供客戶多樣產品選擇及一次購足的服務,營收比重分別為流行服飾約8成、機能性運動服約2成。

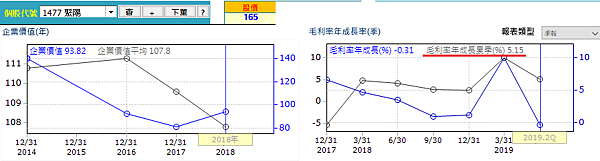

受惠於運動、休閒、新潮風匯集的熱潮,機能性運動服需求持續成長,加上品牌客戶為降低成本,集中下單,使得今(2019)年在前10大客戶訂單需求成長下,產能爆滿,訂單能見度至年底;在產能滿載下,訂單篩選嚴格,也使得整體訂單的ASP與毛利率同步提升,1~6月營收129億元,年增26.51%;上半年在毛利率較去年同期成長5.15%下,上半年獲利年增52.81%達8.42億元。

雖7月發生北越廠區火災,但公司方面亦表示對整體產能影響不大,在快速恢復部分產能及中美貿易戰的些許轉單影響下,雖7月的營收表現呈現短暫衰退,之後如公司所述快速恢復水準,1~9月合併營收持續成長,達205.98億元,年增15.55%,自結前3季稅前淨利19.53億元,預估稅後淨利約15億元左右,預期全年獲利表現可突破19億元,稅後EPS約在8.64元左右。

展望未來營運,雖在中美貿易戰的影響下,陸系廠商以預收關稅的方式因應,雖預期會有轉單效應,但就營收表現上來看,並沒有那麼的明顯;隨著貿易戰時程的拉長,為避免這不確定因素的影響,陸系廠商應也會如國內企業一般,朝向工廠設立全球化邁進,未來此一影響會逐漸被忽略。然而已具備全球化產能佈局的聚陽,目前雖可獲取些轉單的訂單,但未來在競爭對手亦朝向同樣的產能布局下,競爭亦會增加;最後還是得回歸到生產的品質與客製化量產的方向提升基本的競爭力,才是未來能夠穩定獲利的動能來源。

今年整體營運、獲利成長狀況以然明瞭,至明年的景氣,在美中貿易戰持續、並逐漸擴大的局勢下,只要不掉單,以成衣屬於民生必需品的狀況以及品牌客戶下單集中化趨勢不變下,明年整體營運仍可樂觀看待。

雖7月起因北越廠區火災造成股價下滑,惟以預估今年的獲利及配息表現數據來看,目前股價雖未跌破操作區間中間價格(約158元),但也相當的接近,以今年營運獲利呈現成長趨勢,且明年亦有機會繼續成長下,有興趣的投資人可多加留意,適時進場布局,長期投資。

留言列表

留言列表