基泰(2538)建設股份有限公司為國內知名上市建設公司,以大臺北精華地為主要推案地區。

合建案為主要營運模式,且營建資金來源多元,投入成本低,有效降低現金流風險;加上投入收益型不動產經營,每年均可提供穩定的現金收入,使得整體營運、獲利更加穩定。

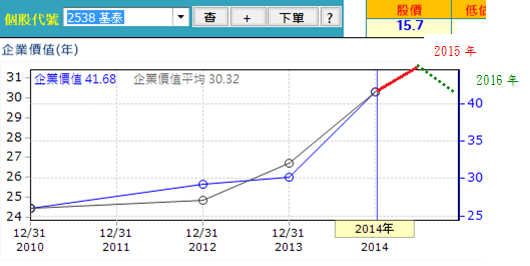

今(2015)年1~10月營運,上半年受惠於內湖「基泰御峰」建案完售;加上基隆大水窟案提前付款的挹注下,上半年營運、獲利亮眼。雖然目前手上銷售建案「基泰都鐸薔薇」及「基泰世貿」,前者具備產品稀有性;後者無豪宅稅問題,但從第3季起營收驟降,1~10月合併營收51.78億元,7~10月僅較上半年微增1.39%,年增率呈現停滯狀態來看,國內不動產市場景氣的確影響到其餘屋去化進度。而「基泰台大」因屬大坪數豪宅產品,在房地合一稅新制下,去化需等實際執行,市場熟悉後,較有機會。

整體來看,時進入12月,會不會在房地合一稅實際執行前報出交易潮,仍有待觀察,但確實可以期待(御峰、都鐸薔薇及世貿已為完工產品);但即使銷售狀況停滯,今年整體獲利亦以創下上市新高,明年的配息仍可期待。

惟明、後年新建案完工的狀況較不明確,除現有已完工建案的持續銷售外,就得追蹤收益型不動產的建設進度與經營規模的擴增狀況(但這會增加經營成本)。

目前國內對房市的一些政策已經明朗,在政策不確定因素消除下,市場花多久時間適應,以及目前各地餘屋如何去化,將是未來房市下探幅度的重點。然從其目前建案時程規劃拉長至3.5~4年、股息政策保守、陸續退出會被政治手段操作的BTO、地上權、都更及捷運聯開案件,及手中建案多以先建後售方式處理來看,遠離政治正確的不確定及保守的經營模式,不難國內房市未來走勢充滿不確定性。

以其目前官網案件,營運、獲利要再有爆發性成長,可能得等到2017年後「基泰忠孝」完工交屋及觀察未來「基泰大直」、「基泰懷生」2案的規劃進度。然在其保守營運、手中現金水位仍在一定水準,推案地點又屬都會精華區下,加上目前手中已可認列營收的建案類多元及收益型不動產的經營,未來幾年獲利雖無爆發性,但整體營運、獲利、配息應仍可維持在1元左右。

留言列表

留言列表