美利達(9914)工業股份有限公司,主要業務為自行車成車、車架及零件銷售、鎂合金鑄件製造;原為OEM廠,後轉型為ODM廠,並朝自有品牌(MERIDA)發展,以「與國外合資、國內生產、選手背書」為經營策略,除自有品牌外,尚經營美國SPECIALIZED及歐洲CENTURION品牌,並以合資方式拓展歐美市場;

看好大陸及新興市場發展潛力,積極佈局經營,目前在品牌知名度大幅提升、銷量逐漸增加下,將有利於降低單ㄧ市場對整體營運的影響。目前歐美市場占整體合併營收近6成,其他市場逾4成。

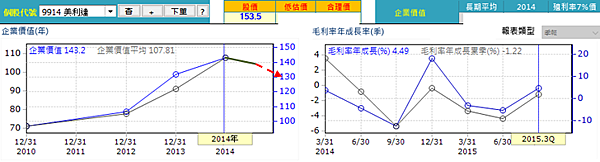

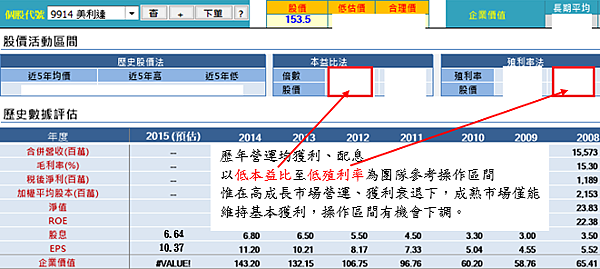

去(2015)年雖受到大陸自行車市場市況不佳,年減25%;但在歐美休閒風盛、屬中高階車款市場穩定地區,加上國際車隊運動行銷和電影「破風」綜合效應加持下,全年合併營收達281.04億元,仍創下歷史新高,年增3.22%;在毛利率表現方面,透過調整新車款售價及積極優化產品組合(公路自行車和碳纖維車為主)效益,整體毛利率表現尚穩定,預估全年稅後淨利約31億元左右,年減7.46%,稅後EPS約10.37元,預計配發6.64元現金股利。

展望未來

同業為去化大陸市場過高庫存,今年將出現銷售/定價壓力;

在營收、獲利面臨挑戰下,除新品售價與優化產品組合外,看好碳纖維/電動自行車的成長潛力,預計今年初將電動自行車產線擴張至兩條,目前訂單能見度已逾1季;

整體來說,其歷年營運均可獲利、配息,雖產品侷限在單一產業,但從單純的交通工具拓展到休閒、健康需求,加上競技與時尚的元素,讓傳統產業表現不傳統,也讓獲利呈現穩定的狀態,值得納入口代名單追蹤。

惟自行車業自金融海嘯後,營運、獲利持續成長了5年,目前看來,成長幅度已趨緩,甚至短期有翻轉的可能。以目前1月合併營收年減13.98%來看,歐美市場雖穩定,但仍有價格壓力,加上大陸、新興市場不景氣,庫存去化帶來的售價、毛利率下滑,都是有興趣的投資人需要多加留意的地方。

留言列表

留言列表