奇鋐(3017)科技股份有限公司為全球DT、NB散熱大廠,最大股東是日商Furukawa Electric。原先產品以PC散熱為主,為拓展公司營運獲利,近年積極轉向發展通訊設備、伺服器應用散熱領域等利基型產品,產品為散熱片、風扇及鼓風機、CUP散熱器、風扇陣列、筆電散熱模組、熱交換器、熱管/均熱板、水冷散熱器、水冷板、TEC散熱器及LED散熱模組等,主要應用於通訊/網路、電力/能源、交通運輸、LED照明、伺服器、個人電腦、筆記型電腦等。

產品應用佔整體營收比重分別為系統(DT & Server)散熱模組佔35%、系統產品佔20%、電腦機箱佔18%、通訊風扇佔12%、移動通訊散熱佔7%、其他8%;銷售地區以亞洲為主,主要客戶為HP、DELL、聯想集團、華為、中興通訊、中國移動、Motorola及Ericsson等。

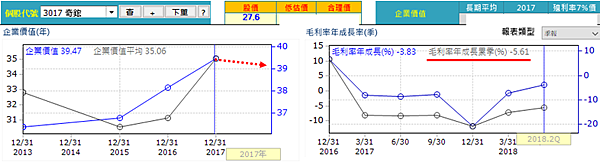

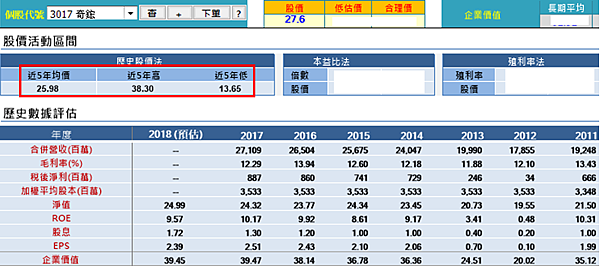

營運受到生產成本(零組件及人工)大幅增加、營運費用(人事、研發)增加幅度大於營收成長幅度的影響,即使上半年合併營收達135.02億元,年增5.99%、第2季有匯兌收益的挹注,在上半年毛利率較去年同期下滑5.61%(11.27%)及營業利益率下滑至2.28%下,上半年稅後淨利3.23億元,年減25.4%,稅後EPS僅0.91元,營運獲利表現不如市場預期。

時進第3季電子產業旺季,在新款MACBOOK AIR風扇及散熱模組將開始出貨及中興通訊風扇訂單已順利出貨下,預期整體營收仍可持續成長,從7、8月合併營收51.07億元,年增18.08%,整體接單、出貨狀況看起來順遂,9月營收表現亦可期。

雖營收表現可期,但在零組件及原材料成本提升影響毛利率表現下,加上SERVER組裝產線及石磨捲產線短期轉營有待觀察,團隊對全年獲利表現持保留態度。

整體而言,營收成長幅度與毛利率衰退幅度對獲利的影響視第3季財報而定,但以目前原物料跟零組件價格狀況來看,團隊認為短期難獲解決,毛利率恢復只能靠高毛利率產品比重的提升;惟這部分佔整體營收比重仍低,且未具規模經濟,全年獲利表現將呈現衰退,今年股價較無表現機會。

散熱產品為電子產品的必備零組件,看好其朝向SERVER的發展及石磨散熱產品的發展,雖今年獲利表現保守,但未來若拓展成功,營收占比及規模經濟俱足時,將有利於其營運獲利恢復成長動能。

留言列表

留言列表