中鋼碳素化學(中碳:1723)股份有限公司為國內唯一煤化工產業公司,同時為中鋼轉投資的子公司;主要經營煤焦油蒸餾、輕油、焦碳及介相瀝青碳微球系列(電池負極材料)產品之生產、加工及銷售,原料來自於集團中鋼及中龍高爐煉鋼廠煉焦製成的副產品。

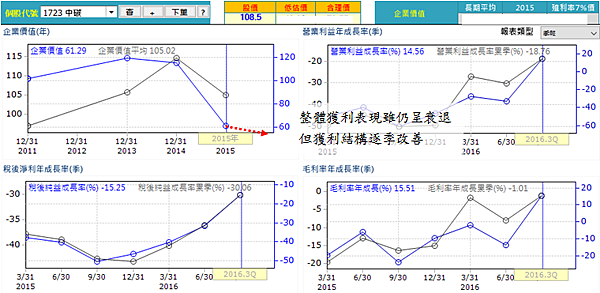

2014年第4季起產品報價受到國際油價崩盤走勢的影響,整體營收及毛利率呈現大幅下滑的情況,連帶影響獲利表現。隨著國際油價於今(2016)年初落底回升,並逐漸走穩,整體營運、獲利也逐漸落底走穩。今年前3季合併營收38.77億元,年減15.22%,整體毛利率表現雖與去年同期相若,但受惠苯利差回升及介項瀝青出貨成長,單季毛利率回升;惟在營收衰退、上半年整體產品組合較差下,整體稅後淨利7.32億元,年減30.09%,稅後EPS為3.16元。

時進第4季營運,受惠大陸鋼鐵產能控制,帶動國際煤、鐵礦價格大漲,且世界鋼鐵協會(WSA)上修全球今、明兩年鋼鐵需求預測及油價穩步回升,將有利於其進料量上升與產品報價的回升。今年在介相瀝青出貨達標、苯利差回升及河靜鋼廠煤焦油的出貨挹注下,有利於第4季營運、獲利表現;雖10月合併營收4.52億元,較上月增12.31%(仍較去年同期衰退4.26%),稅前獲利1.04億元,已較第3季單月獲利大幅回升,但觀察其過往營運,10月營收通常為當季最高,11、12月均較10月份低20%左右,保守估第4季合併營收約11.7億元,毛利率維持下,全年稅後淨利約10億元(若河靜鋼廠輕油順利出貨則再上調),全年獲利表現仍呈衰退。

展望未來營運,國際油價影響整體產品報價甚多,但又以大幅波動影響最大,因此,國際油價的穩定,進而產品價格穩定,對整體獲利表現最佳;也有利投資人掌握價格評價。

料源及產品出貨放量部位,在大陸產能管控及全球各國擴大基礎建設政策陸續出爐下,雖有利於改善鋼鐵市場供需結構,但要回歸健全應還有一大段路,加上越南河靜鋼廠高爐短期要點火尚有困難,進料量回升幅度及輕油產品出貨還有待觀察;

而介相瀝青出貨穩定、苯利差持續改善及河靜鋼廠煤焦油產品出貨可望逐年成長,可為其目前穩定的基礎獲利來源;未來在河靜鋼廠高爐點火及輕油產品順利出貨下,可望將基礎獲利能力再提升。

整體而言,今年整體營運、獲利表現仍是衰退,但在報價回穩及產品組合改善下,毛利率表現回穩,有利於整體獲利表現落底回穩;後續則視油價區間及新料源、產品出貨放量的時程,對整體營運、獲利挹注的狀況。

請先 登入 以發表留言。