每個進入茫茫股海中的投資人,都在探詢一種可以從股海中撈取大量漁獲的獲利方式,除了依靠經驗外,還有一種就是大量汲取股海中獲利投資者的投資觀念與操作經驗,存股投資方式就是目前常被投資人拿來使用的投資方法。

操作方式簡單而吸引人

為何存股這個概念這麼吸引人,主要因為其簡單的投資操作方式,「長期持有」可「配發股利」的投資標的,透過「股利再投入」的操作方式,在同筆資金重複使用下,達到持有總股數持續增加,便有資產市值及總股利成長的效益。

存股試算

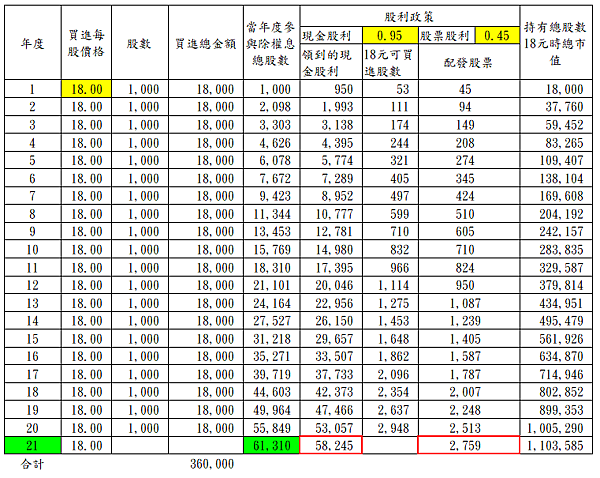

假設每年都在除權息前以18元的價格買進1張(1,000股)的A股票,且A股票每年都可以配發現金股利0.95元、股票股利0.45元,領到的現金股利再同樣於除權息前以18元買進A股票。

在現金股利及股票股利重複投入的效益下,簡單的重複動作做20年,其所累計的總持股可達到61,310股。

以每年買1張來計算,累積20年總投入買進的成本為36萬元(不含現金股利再投入),若以A股市價18元計算,其整體資產市值可逾110萬元,較投入總成本成長逾3倍;且每年可領的現金股利也從第1年的950元,成長到53,057元,成長逾55倍;且第21年起每年可領58,245元的現金股利。

加上有配發股票股利,即使第21年起不再每年買1張,持股總數仍會持續成長。

投入金額放大的誘人糖衣

有了存股試算為基礎,就有投資人受到這資產及股利驚人累積成長倍數的誘惑,假想著若將投入的資金倍數擴大,股數及配息在同等倍數的成長下,20年後將帶來一筆可觀的的股息收入,可作為退休生活資金來源。

例如每年買1張更改為每月買1張。

試算後第21年起每年可領698,937元的現金股利,這金額已經是目前許多上班族的年薪,甚至比很多的上班族年薪都還高了。

當拉出這張表後,很多投資人就興致勃勃的開始執行相關的存股計畫,期待在20年的不斷累積下,之後就可以坐領股息收益,安穩的過退休生活了。

試算計算的假設基礎

但這計畫的結果卻是建構在(1)股價不變(2)股息政策不變及(3)這家企業可以營運20年以上這3個基礎的假設下。

前面2個假設的變化倒還好,因為只是單純的影響資產市值變動與股息領多領少的問題,但第3個「企業可以營運20年以上」這個假設就相當的危險了,因為當這個假設不存在時,可說是20年的努力全都白做工,在整體投資資產規零下,未來的退休計畫也將全數打亂。畢竟,1個人開始賺錢後,有多少個20年可以重新開始呢!

看不見的企業營運風險

對大多數的投資人、投資機構來說,多是從企業財報來檢視企業的經營體質狀況。

企業永續營運的風險,若可從財報去察覺的部分都還是小問題,因為可察覺就可因應,可因應下所產生的影響就有限了。

但「可見的風險」通常都不是最大的風險;影響最大的風險,足以讓投資人的心血一次斃命的,都是不可見的風險。

尤其是「企業經營者的道德風險」與「客戶帶來的營運風險」這2樣,是難以規避的,而當這樣的風險產生時,若無妥善的準備,對整體資產影響的程度又是難以承擔的。

因為沒有1個投資人能真正的認識企業經營者,即使認識了也能掌握經營者的道德風險,在該企業工作員工的道德風險呢?永遠都會有投資人無法掌握的變數存在。

客戶的風險也是,有多少投資人在研究投資標的的財報時,會一併檢視其客戶的財報呢?況且更多情況是客戶根本就沒有財務報表,那投資人又該怎麼降低其風險產生的影響。

投資標的分散配置

左思右想,要降低這類風險發生時對資產的影響,唯有分散持有一途;透過降低單一投資標的對整體投資資產的影響,來降低風險發生時對整體資產的影響。 因此,當投資人想要以「存股」的方式開始執行投資為自己的未來生活做規劃時,投資人得好好地確認自己可承擔的最大損失,以及該如何做可降低多年累積成果一夕歸零的機率,別只看到「未來可能」的糖衣就一頭熱,受其誘惑卻忘記了投資市場中需要面對的重要風險。

留言列表

留言列表