欣銓(3264)科技股份有限公司主要從事晶圓測試服務,以超大型積體電路(VLSI)為主要經營方向,購併全智科後跨足射頻積體電路(RF IC)測試,產品應用以行動通訊、消費性電子、記憶體、工業、車用、物聯網、無線通訊及電源等產業為主。

欣銓(3264)科技股份有限公司主要從事晶圓測試服務,以超大型積體電路(VLSI)為主要經營方向,購併全智科後跨足射頻積體電路(RF IC)測試,產品應用以行動通訊、消費性電子、記憶體、工業、車用、物聯網、無線通訊及電源等產業為主。恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(76)

") 今(2021)年3月3日團隊分享了國內IC測試廠欣銓(3264)的營運獲利追蹤(詳閱低殖利率除權息不吸睛,全年獲利成長預估可望為除權息後製造空間一文),以配發2元現金股利以及當時45元左右,約4.44%的殖利率來說,股價已反應歷史殖利率區間,而從3月到6月間,其股價的整理表現也的確反應了這一部分的價值滿足。而在該文末有關今年營運獲利的展望上,在半導體市況佳,以及車用市場復甦、5G滲透率提升、RF需求持續成長及新產能的挹注下,團隊預期全年的營運獲利應可樂觀看待,以市場預估的全年EPS可望挑戰4元來估算,則歷史本益比區間下,股價在除權息後應該還會有表現。

今(2021)年3月3日團隊分享了國內IC測試廠欣銓(3264)的營運獲利追蹤(詳閱低殖利率除權息不吸睛,全年獲利成長預估可望為除權息後製造空間一文),以配發2元現金股利以及當時45元左右,約4.44%的殖利率來說,股價已反應歷史殖利率區間,而從3月到6月間,其股價的整理表現也的確反應了這一部分的價值滿足。而在該文末有關今年營運獲利的展望上,在半導體市況佳,以及車用市場復甦、5G滲透率提升、RF需求持續成長及新產能的挹注下,團隊預期全年的營運獲利應可樂觀看待,以市場預估的全年EPS可望挑戰4元來估算,則歷史本益比區間下,股價在除權息後應該還會有表現。恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(908)

") IC測試廠欣銓(3264)去(2020)年受惠新冠肺炎疫情帶動在家工作及消費電子產品需求增加,加上車用市場的復甦,全年合併營收96.75億元,年增20.18%,毛利率在第4季達37%下,整體產品組合毛利率為35.2%,年增11.53%,全年獲利達17.82億元,稅後EPS為3.78元,優於團隊原預估的3.6元;董事會決議配發2元現金股利,符合團隊預期。

IC測試廠欣銓(3264)去(2020)年受惠新冠肺炎疫情帶動在家工作及消費電子產品需求增加,加上車用市場的復甦,全年合併營收96.75億元,年增20.18%,毛利率在第4季達37%下,整體產品組合毛利率為35.2%,年增11.53%,全年獲利達17.82億元,稅後EPS為3.78元,優於團隊原預估的3.6元;董事會決議配發2元現金股利,符合團隊預期。 恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(829)

") 國內IC測試廠欣銓(3264)科技股份有限公司去(2020)年受惠5G基地台建設需求,新冠肺炎疫情帶動在家工作需求,以及車用市場需求回溫,IDM廠擴大釋出委外車用晶片測試訂單,帶動網通、射頻(RF)、記憶體、儲存及PC等測試機屋銓產品線的訂單增加,12月合併營收達9.63億元,第4季合併營收達27.96億元,較2019年同期增30.59%,全年合併營收達96.75億元,年增20.18%,營運表現亮眼。資料來源:理財寶.恩汎-獲利領息價值股(499元/月即可擁有完整評估)

國內IC測試廠欣銓(3264)科技股份有限公司去(2020)年受惠5G基地台建設需求,新冠肺炎疫情帶動在家工作需求,以及車用市場需求回溫,IDM廠擴大釋出委外車用晶片測試訂單,帶動網通、射頻(RF)、記憶體、儲存及PC等測試機屋銓產品線的訂單增加,12月合併營收達9.63億元,第4季合併營收達27.96億元,較2019年同期增30.59%,全年合併營收達96.75億元,年增20.18%,營運表現亮眼。資料來源:理財寶.恩汎-獲利領息價值股(499元/月即可擁有完整評估)恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(510)

") 國內IC測試廠欣銓(3264)科技股份有限公司今(2020)年受惠於購併全智科資源整合發揮綜效,加上新冠肺炎疫情帶動在家工作需求,及5G基地台等前置建設需求,在射頻、網通、儲存及PC等測試需求增加下,營運成長動能強勁。資料來源:理財寶.恩汎-獲利領息價值股(499元/月即可擁有,開啟存股投資新境界)

國內IC測試廠欣銓(3264)科技股份有限公司今(2020)年受惠於購併全智科資源整合發揮綜效,加上新冠肺炎疫情帶動在家工作需求,及5G基地台等前置建設需求,在射頻、網通、儲存及PC等測試需求增加下,營運成長動能強勁。資料來源:理財寶.恩汎-獲利領息價值股(499元/月即可擁有,開啟存股投資新境界)恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(983)

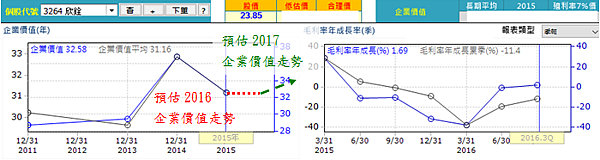

欣銓(3264)科技股份有限公司這家企業團隊追蹤了很長一段時間,為團隊長期投資口袋名單之一,但囿於資金進出與股價波動時間無法契合,一直沒有佈局。受到2015年下半年半導體庫存去化及去(2016)年初淡季影響,股價大幅滑落至殖利率區間中間價附近,加上去年7月宣布公開收購全智科後及操作部位有獲利了結的資金出場,以股價反應未來獲利表現,填權息機會高,首次進場佈局。

欣銓(3264)科技股份有限公司這家企業團隊追蹤了很長一段時間,為團隊長期投資口袋名單之一,但囿於資金進出與股價波動時間無法契合,一直沒有佈局。受到2015年下半年半導體庫存去化及去(2016)年初淡季影響,股價大幅滑落至殖利率區間中間價附近,加上去年7月宣布公開收購全智科後及操作部位有獲利了結的資金出場,以股價反應未來獲利表現,填權息機會高,首次進場佈局。恩汎理財投資團隊 發表在 痞客邦 留言(4) 人氣(1,863)

欣銓(3264)科技股份有限公司主要從事晶圓測試服務(占整體營收約9成),以超大型積體電路(VLSI)為主要經營方向,產品應用以行動通訊、消費性電子、工業、車用、安控、電源等產業為主。 去(2016)年7月宣布收購同是半導體測試廠的全智科(3559)技股份有限公司,雖同屬半導體測試廠商,但專注的領域卻不同(欣銓為超大型積體電路(VLSI)測試;全智科為射頻積體電路(RF IC)測試),產品應用及客戶群亦有差異,因此團隊認為此購併案有利於直接拓展業務範圍、市占率及客戶群;而購併後常發生的客戶轉單影響也較低。

欣銓(3264)科技股份有限公司主要從事晶圓測試服務(占整體營收約9成),以超大型積體電路(VLSI)為主要經營方向,產品應用以行動通訊、消費性電子、工業、車用、安控、電源等產業為主。 去(2016)年7月宣布收購同是半導體測試廠的全智科(3559)技股份有限公司,雖同屬半導體測試廠商,但專注的領域卻不同(欣銓為超大型積體電路(VLSI)測試;全智科為射頻積體電路(RF IC)測試),產品應用及客戶群亦有差異,因此團隊認為此購併案有利於直接拓展業務範圍、市占率及客戶群;而購併後常發生的客戶轉單影響也較低。恩汎理財投資團隊 發表在 痞客邦 留言(8) 人氣(2,251)

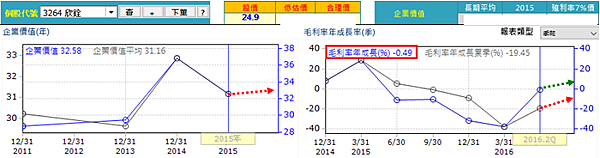

欣銓(3264)科技股份有限公司為國內專業的半導體IC測試廠,主要從事測試服務,晶圓測試占其整體營收約9成,主要客戶為晶圓廠及IDM(整合元件製造),客戶有德州儀器(占營收約3成)、台積電(2330)等。近年歐、美、日IDM大廠併購頻繁,產業朝大者恆大的趨勢,看好車用電子及物聯網(IoT)的發展,在自身擅長的MCU、安控、PWM測試技術下,積極拓展佈局相關技術,因而在今(2016)年第3季公開收購全智科(3559:RF IC測試)股權(目前已持有63.84%),以取得相關技術及客戶;並同時投資封裝廠瑞峰半導體,將集團觸角延伸至封裝事業。

欣銓(3264)科技股份有限公司為國內專業的半導體IC測試廠,主要從事測試服務,晶圓測試占其整體營收約9成,主要客戶為晶圓廠及IDM(整合元件製造),客戶有德州儀器(占營收約3成)、台積電(2330)等。近年歐、美、日IDM大廠併購頻繁,產業朝大者恆大的趨勢,看好車用電子及物聯網(IoT)的發展,在自身擅長的MCU、安控、PWM測試技術下,積極拓展佈局相關技術,因而在今(2016)年第3季公開收購全智科(3559:RF IC測試)股權(目前已持有63.84%),以取得相關技術及客戶;並同時投資封裝廠瑞峰半導體,將集團觸角延伸至封裝事業。恩汎理財投資團隊 發表在 痞客邦 留言(6) 人氣(2,099)

欣銓(3264)科技股份有限公司為國內專業的半導體測試廠,其主要業務及客戶資料,請參閱團隊部落格「欣銓(3264)」ㄧ文。資料來源:CMoney 理財寶‧恩汎-獲利領息價值股

欣銓(3264)科技股份有限公司為國內專業的半導體測試廠,其主要業務及客戶資料,請參閱團隊部落格「欣銓(3264)」ㄧ文。資料來源:CMoney 理財寶‧恩汎-獲利領息價值股恩汎理財投資團隊 發表在 痞客邦 留言(2) 人氣(833)

欣銓(3264)為國內專業的半導體測試廠,其主要業務及客戶資料,請參閱團隊部落格「

欣銓(3264)」ㄧ文。

去(2013)年第3季起受惠歐、美及大陸車市的銷售狀況持續成長,帶動車用電子IC的需求增加,使得邏輯及混合訊號IC晶圓測試出貨成長,營運逐漸回溫,前3季合併營收達36.72億元,年衰退縮減到6.72%,在毛利率及營業利益的回升下,稅後淨利達5.96億元,年減幅度縮小至4.03%。在第4季營運達到公司內部的預期下,合併營收13.29億元,全年合併營收達50.01億元,僅較2012年小幅衰退3.06%,在產能利用率維持在8成以上的情況下,毛利率應在31.5%左右,預估全年稅後淨利約在8.5億元左右,稅後EPS約1.9元左右。

展望今年營運,在歐、美景氣持續回升下,可望持續帶動安控、汽車電子應用晶片測試量的需求增加,加上歐、美及大陸車市景氣持續回溫,在車用Sensor的需求增加下,車用IC的需求持續向上,將有利於相關測試的營運成長,在整體邏輯及混合訊號IC晶圓測試需求不錯下,預估今年整體營運在各項測試需求逐漸成長下,可望恢復成長動能。恩汎理財投資團隊 發表在 痞客邦 留言(15) 人氣(3,103)