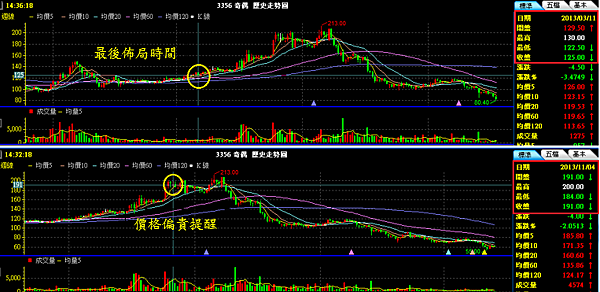

奇偶(3356)科技有限公司,主要業務為數位保全監控系統,提供影像擷取、分析、壓縮、處理等智慧型應用和監控解決方案,以自有品牌 GeoVision 行銷全球,主要營收來源為 IP CAM、DVR和影像擷取卡,占整體營收逾8成,北美及歐洲為其主要市場。團隊自2012年8月起陸續分享該股的研究報告,在IP Cam市場滲透率上升,預期營運、獲利可望成長下,以該股歷年平均的本益比(約11.6~21倍)及殖利率(約7.8%~4.3%)區間計,該股目前價格有偏低的情況,並在2013年3月分享了對該股有興趣的投資朋友可留意最後佈局時間;另在2013年11月分享了以預估該股獲利狀況對照歷年區間,股價已偏貴,持有的投資朋友應適時做出調節;未持有者應觀望的研究報告。團隊成員也因受惠此股的價格波動,獲得了整體約70~110%的收益(含股票股利;不含現金股利)。

奇偶(3356)科技有限公司,主要業務為數位保全監控系統,提供影像擷取、分析、壓縮、處理等智慧型應用和監控解決方案,以自有品牌 GeoVision 行銷全球,主要營收來源為 IP CAM、DVR和影像擷取卡,占整體營收逾8成,北美及歐洲為其主要市場。團隊自2012年8月起陸續分享該股的研究報告,在IP Cam市場滲透率上升,預期營運、獲利可望成長下,以該股歷年平均的本益比(約11.6~21倍)及殖利率(約7.8%~4.3%)區間計,該股目前價格有偏低的情況,並在2013年3月分享了對該股有興趣的投資朋友可留意最後佈局時間;另在2013年11月分享了以預估該股獲利狀況對照歷年區間,股價已偏貴,持有的投資朋友應適時做出調節;未持有者應觀望的研究報告。團隊成員也因受惠此股的價格波動,獲得了整體約70~110%的收益(含股票股利;不含現金股利)。恩汎理財投資團隊 發表在 痞客邦 留言(11) 人氣(1,617)

奇偶(3356)科技有限公司,主要業務為數位保全監控系統,提供影像擷取、分析、壓縮、處理等智慧型應用和監控解決方案;以自有品牌 GeoVision 行銷全球,並以北美及歐洲為主要市場(占整體營收近7成),主要營收來源為 IP CAM、DVR和影像擷取卡,占整體營收逾8成。

奇偶(3356)科技有限公司,主要業務為數位保全監控系統,提供影像擷取、分析、壓縮、處理等智慧型應用和監控解決方案;以自有品牌 GeoVision 行銷全球,並以北美及歐洲為主要市場(占整體營收近7成),主要營收來源為 IP CAM、DVR和影像擷取卡,占整體營收逾8成。恩汎理財投資團隊 發表在 痞客邦 留言(0) 人氣(1,334)

奇偶(3356)為國內安全監控業者,以自有品牌「GeoVision」行銷全球,營運觸角分布於大陸、美國、日本、捷克、巴西等。早期產品以影像擷取卡(GV-Card和數位監控系統DVR)為主要產品,有鑒於網路監控系統的快速成長,自2006年正式切入IP-Cam產品研發,並於2008年推出自有品牌,為國內少數具備監控軟體開發能力及以自有品牌攻市的安全監控廠商。

團隊自2012年8月3日起開始分享此標的(詳見「團隊奇偶分類項研究報告」),從企業價值的變化及產業改革帶動產品結構的改變,使得團隊在這檔標的的操作上,得以提前(錢J)布局;並在2013年11月4日分享「IP Cam熱潮,價格已偏貴」一文,提醒投資朋友,即使該產業前景一片看好,但有鑑各家廠商不斷投入(連八竿子打不著的企業也說投入安全監控)、大陸企業技術升級後的低價競爭及其所處價格偏貴,建議對其有興趣的投資朋友,未進場的請觀望;已進場的記得調節,以免陷入紙上富貴的奇幻之旅(詳見「奇偶的紙上富貴之旅」)中。恩汎理財投資團隊 發表在 痞客邦 留言(7) 人氣(1,630)

奇偶(

3356)為國內主要安控設備製造廠之一,主要產品為

IP Cam及

DVR產品中之影像擷取卡(

GV-Card),以自有品牌

GeoVision銷售全球,其中在歷經了產業轉型的過渡期後,

IP Cam佔整體營收比重已近

8成。主要銷售市場以歐、美為主,比重逾

6成,其餘為亞洲及其他地區。

恩汎理財投資團隊 發表在 痞客邦 留言(10) 人氣(2,190)

恩汎理財投資團隊 發表在 痞客邦 留言(1) 人氣(2,520)

奇偶(3356)為國內主要安控設備製造廠之一,其主要營業項目及主要營運市場布局請參閱「

安全監控產業進入快速成長期,可留意進場時機」一文。

因傳統類比訊號攝影機CCTV只能使用類比訊息,加上傳統嵌入式 DVR系統為類比前端,其儲存、傳輸距離及類比信號損失的限制,使得監控點的位置存在很大的局限性,對於遠端部署的需求難以符合。因此,NVR作為網路化架構的影像監控系統,監控點設備與NVR間可以通過任何的IP網路互聯,監控點不受空間限制,隨著全球網路逐漸流行,影像處理技術進步,已成為未來安控產品的主流。

近幾年IP Camera在安裝、使用便利的需求上,呈現高成長率,逐漸侵蝕CCTV的市場。但由於IP Camera屬於標準化產品,毛利率比傳統產品低(約低2成),使得毛利率呈現逐年下滑的表現,但從近期毛利率表現持穩,可現該產品已達其規模經濟,未來毛利率下滑的情況可望改善。

恩汎理財投資團隊 發表在 痞客邦 留言(14) 人氣(2,689)

奇偶(3356)為國內安全監控業者,以自有品牌「GeoVision」行銷全球,營運觸角分布於大陸、美國、日本、捷克、巴西等。早期產品以影像擷取卡(GV-Card和數位監控系統DVR)為主要產品,有鑒於網路監控系統的快速成長,自2006年正式切入IP-Cam產品研發,並於2008年推出自有品牌,為國內少數具備監控軟體開發能力及以自有品牌攻市的安全監控廠商。

近年安全監控產業IP-Cam產品已進入快速成長期,各家大廠也相繼推出各式新品,其中奇偶共開發了1.3M、4M和5M等3款魚眼攝影機,「魚眼攝影機」因具備了360度無死角(安裝1支可取代4支傳統攝影機)的特性,可以降低安裝及維修成本,加上對於零售業店面、車站、飯店大廳等公共場所,其監視功能又比傳統固定式CCTV攝影機更優,而成為現階段最夯的安全監控產品,預期將直接衝擊到傳統攝影機市場。

傳統固定式的CCTV攝影機因門檻不高,容易陷入價格戰;但魚眼則因需搭配360度和180度的全景瀏覽,具備物體動態追蹤功能,需具備相當的「軟體」開發能力;加上安全監控市場客戶有「習慣性」,安裝後較難隨意更換新系統,因此若能率先切入市場,通常都能享有較佳的毛利,無形中創造了產業門檻。去(2012)年也就因受惠於魚眼機種出貨量的大幅成長(較2011年成長7~8成)及第4季起北美、東歐市場回溫,使得全年合併營收達20.14億元,年增21.4%,即使全年毛利率約為57.5%左右,較2011年的60.54%下降約5%左右,稅前淨利仍較2011年增加7.3%。恩汎理財投資團隊 發表在 痞客邦 留言(28) 人氣(5,590)

今(2012)年全球景氣雖仍受到美國財政懸崖和歐債的拖累,使得各產業營運陷入了不穩定的情境,但安全監控產業卻在IP Cam加速取代傳統類比攝影機市場的趨勢下,營運狀況較其他產業稍為樂觀。

雖然IP Cam今年仍呈現20%的成長,但也是有隱憂,受到國內後進廠商逐步擴充產品線及大陸業者規模日漸壯大的影響,未來該產業勢必會面臨到價格戰,使得毛利壓縮影響獲利。因此,為了避免未來面臨較價格壓力的影響,國內廠商勢必要儘快發展出良好硬體設備供應外,更具技術的軟、硬體、雲端服務解決方案,拉高產業的附加價值及門檻,若國內廠商產品組合在往高階轉換上能夠順利,將能避免價格戰,並將市佔率拉高,取得先機。

第3季受惠西歐以外地區的成長,安控產業營運表現不差,奇偶表現亦符合預期,第3季合併營收5億元,較去年同期增18.2%。進入第4季,受惠於北美及中東歐地區拉貨強勁,在百萬像素以上網路攝影機及傳統DVR主卡系統出貨量同步增加下,10月合併營收1.94億元超乎預期,較去年同期增18.41%,亦較上個月成長20.06%,累計1~10月合併營收16.36億元,年增20.24%,毛利率同步上升下,1~10月稅後EPS約7.08元。

在部分訂單出貨延後及營運進入歐美地區的傳統旺季影響下,預估第4季營運將可維持在高檔,預估全年稅後EPS可望站上9元大關,以過去配發現金比率約82%估算,明年現金股息約7.3~7.4元,以目前110~115元之間的價位計,殖利率約6.5%左右,價格尚屬合理,欲佈局者,定期定額分批買進零股即可。

恩汎理財投資團隊 發表在 痞客邦 留言(5) 人氣(786)

奇偶在今(2012)年上半年來自IP Cam貢獻的營收佔整體營收比逾50%,已經超越傳統DVR產品,而原本應受歐洲長假影響而進入淡季的第3季,卻在其他區域對安控產品拉貨力道超乎預期的情況下,使得8月營收創下新高,下半年來自IP Cam的成長動能似乎非常值得期待。

第3季受惠高階400萬與500萬像素迷你球型攝影機、固定式攝影機、魚眼攝影機、2百萬像素快速球攝影機出貨量的增加,今年1~3季累計合併營收達14.41億元,年增率超過20%;另外,因匯兌利益的挹注,第3季稅前淨利較第2季增約4%,因受到股本增加影響,第3季稅前EPS為2.77元,稅後約2.19~2.27元,累計1~3季稅前EPS7.58元,稅後約6.1~6.2元,表現可謂相當不錯。

恩汎理財投資團隊 發表在 痞客邦 留言(3) 人氣(282)

因安全監控產業以歐、美為主要市場,在歐債問題延燒至西歐與南歐的影響下,確實影響了整體的營運績效。幸今(2012)年受惠於北美及俄羅斯等東歐地區爆發性的成長(佔歐洲營收的3成以上),使得奇偶上半年整體營運業績得以維持成長。

近年受惠於IP Cam產品在安全監控領域的滲透率持續提高,歐美傳統安控設備廠也紛紛轉入網路監控產品,IP Cam代工商機油然而生,IP Cam已成為安全監控廠的新寵,各家廠商均積極發展此一領域。目前奇偶IP Cam產品以平均1個月約8,000餘支的速度銷售,占整體營收比重已超越傳統的DVR產品,7月單月更一舉突破1萬支,預估未來仍能逐季向上成長,使得下半年營運更值得期待。

恩汎理財投資團隊 發表在 痞客邦 留言(1) 人氣(463)