長期持有、股息再投入複利累積,達到股息收益持續成長,整體收入多元化的效果,是每個投入股市的投資人,最終所希望達到的投資收益成果。這看起簡單的投資方式,卻很少人能夠徹底執行,除了投資標的的興衰外,更多時候是投資人自己「資金控管」出了問題。

在每次的投資分享會中,總會遇到投資資歷很長,卻仍在尋找創造投資績效投資方法的投資人。在不斷尋找屬於自己獲利方程式的過程中,也有令人擔憂的問題。

「看好一檔股票,打算大量買進長期持有,但遇到資金需求時,卻得賣股求現,錯失機會」

長期投資關鍵在資金控管

投資人在「長期投資」的過程中,需時時面對瞬息萬變的市場及企業營運風險,及承擔價格影響資產市值的變化,投資人要降低這塊對整體資產的影響,投資資金來源的管理就非常重要。

怎樣的資金可以用來投資?

(1)有收入就可以投資,(2)有閒錢才開始投資

雖然市場上多數的投資人都是以(1)就開始投資了,但團隊還是堅持當財務狀況進入(2)之後再開始投資。

用(1)開始投資的投資朋友,當市場好、運氣佳時,是沒什麼問題;但當遇到市場不好、運氣欠佳時,套牢的資金包含了生活所需的資金時,就會讓投資顯得綁手綁腳。

也就面臨了「遇到資金需求時,卻得賣股求現」的困擾,而遭遇因資金需求賣股後,錯失了掌握一波漲幅的獲利機會。

但當投資資金為閒錢(生活上完全用不到的資金)時就可以完全免除這樣的困擾,因為無論企業營運如何變化、進場點在哪,在生活資金不受影響,被資金追、干擾心情較低下,自然可保持平穩的投資操作。

投資前先理財,理財前要先記帳

因此投資理財前,要先理財!(所以團隊的名稱是理財投資團隊,因為比起投資,更重視理財)

理財是投資的起頭,先掌握住自身的財務狀況,才能游刃有餘的在投資市場中生存,進而獲利。

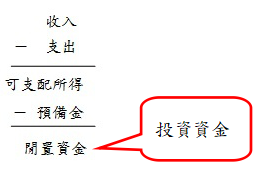

出了社會後,大多數人主要的收入來源都為勞務所得,也就是ㄧ般常說的工作收入。但工作收入卻非全可用為投資資金,因為每個人都還有支出這一項。而在收入可遞延;但支出卻不會等人的情況下,為因應額外之初需求,就會需要準備一筆預備金以備不時之需。

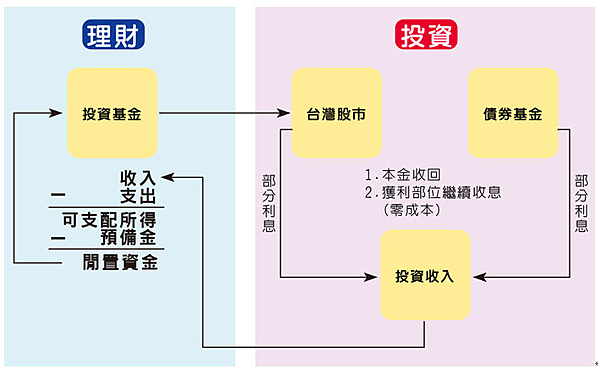

當收入扣除生活支出及預備金後的剩餘,便是閒置資金,而這個閒置資金才是可用來做為投資的投資資金。

多數投資人想到要有閒置資金,多數首先想到的都是透過兼差來增加收入;但多數時候,並不是當下賺得不夠多,所以無閒錢投資;往往是支出沒有控制,使得沒有閒錢。且兼差有時並沒有擴大閒置資金的效果,在工作時數長、工作地點不同、接觸的人多了,常會伴隨不同的工作風險及額外支出需求,沒準兒還落得白忙一場。

因此要掌握自己的財務狀況,記帳的工作便不可少,透過每月收支帳的紀錄,找出生活中的拿鐵因子,讓自己在有限的時間內,找出、善用閒置資金,開始投資之路。而對於初開始記帳的人來說,帳記的越細越好,隨著掌握度的增加,再進行帳簿的簡化為優。

第一階段資金控管:專款專用

在資金控管上,我的第一階段資金控管為源頭控管,透過記帳將投資資金與生活資金分離、專款專用。在投資資金不涉及生活所需資金下,就可以避免當投資遭遇系統性風險及企業非營運類風險時,基本生活品質受到巨大影響。

生活與投資資金分離、專款專用,投資資金不影響生活資金,讓投資更輕鬆,完成長期投資。

透過這樣的記帳、資金控管,投資人可以在投資前確實掌握自己(1)擁有多少及(2)可用多少在投資的財務狀況。

接著,就是進入更重要的第二階段資金控管-可承擔風險。

第二階段資金控管:可承擔風險

「投資一定有風險!」是在購買金融商品時,銷售機構一定會告知的事項。

在多數投資人都幻想著要完全規避風險下,為了規避風險,諸如保本這類的投資術語,就相當的容易吸引到投資人的目光。

但營運風險是小事,看得到的風險也是小事;最怕的就是非營運風險及看不到的風險,例如經營者掏空或者員工偷盜,但這類資訊是完全無法掌握的。

因此在投資市場中,團隊並沒有保本這概念,因此在開始投資前,團隊做的是不幸遭遇到風險時,將最大損失「鎖」在可控制範圍內,也就是投資總資金金額內。

因此對於需保證金擴大槓桿、有時效的投資商品,因為在承擔風險時,都有一定的機率會讓損失大於投資總額,基本上就不屬於可投資的標的。

在投資個股的資金控管中,納入了銀行授信規範中,對單一企業、單一集團的授信總額度的限制,這在銀行授信中是避免授信風險過度集中;但在投資上,就變成了降低單一企業營運對整體資產變動及整體股息收益的影響。

畢竟身為一個散戶投資人,要全盤了解一家企業的整體營運內容總是有困難度,在資訊不對稱極有限資訊下,依據不同個股資訊取得的容易度及了解程度,給予不同的額度,也就是「單一標的可承受的總損失」概念,如此可將單一企業對整體資產損失的影響,限縮在一定的額度內。

範例:

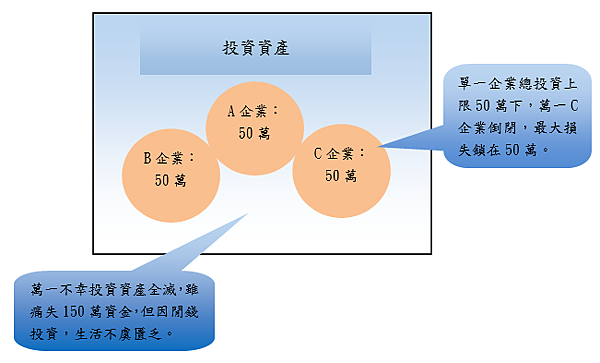

依一年可獲取的現金股利金額為單一企業投入總額限制,例如目前年領50萬現金股利,則單一企業總投入金額就不超過50萬;因此,萬一不幸這家企業因非營運因素經營不善,最大的損失也就鎖在了50萬。即使企業營運不如預期,也因單一企業總額控管,即使停損,對整體資金的影響程度也能掌控。

而當總投資資金還不大時呢(例如小於100萬)?那就以總操作個股數不超過5檔的前提下分配單一企業投資總額。

當然,隨著持有時間對該企業的了解程度越多及投資資金的增加,後續單一企業投資總額就可以隨之動態調整,擴大實質收益及穩定整體資產品質。

掌握2個資金控管,長期參與股市獲利分配

在2個資金控管下,確實的掌握自身財務狀況,在投資時,便可以將最大損失鎖在不影響生活的範圍內,不會有被市場淘汰出局(破產)的機會。

當股價向下修正、套牢時,因標的整體營運仍具基本獲利能力,就可以在不受生活壓力下,穩定、持續的加碼;且在配息做為投資本金回收下,投資總額的空間亦同時空出,便可降低單位持本及擴大持股股數;而當股價向上攻堅時,也因具相當持股規模,在股價相對高/最高點時獲利了結時亦享有相當的價差投資效益。

透過專款專用、持續的資本配置,擁有穩健的「糧草」,就可以穩穩的向外攻城掠地,也不需為了指數位置,考量要留多少現金、留多少股票,進而長期參與股票市場的獲利分配。

留言列表

留言列表