台灣水泥(1101)股份有限公司為國內水泥及預拌混凝土製造商,生產線遍佈兩岸,為國內最大,大陸前10大水泥廠,主要產品為水泥、預拌混凝土及爐石粉,產品應用於各項、各類基礎工程、大型公共、專業工程等,應用範圍廣泛。

水泥業屬於高資本支出產業,產業門檻自然形成,產業上下游的變化少,因此原料成本及終端需求為主要影響獲利因素。

台灣水泥(1101)股份有限公司為國內水泥及預拌混凝土製造商,生產線遍佈兩岸,為國內最大,大陸前10大水泥廠,主要產品為水泥、預拌混凝土及爐石粉,產品應用於各項、各類基礎工程、大型公共、專業工程等,應用範圍廣泛。

水泥業屬於高資本支出產業,產業門檻自然形成,產業上下游的變化少,因此原料成本及終端需求為主要影響獲利因素。

裕隆(2201)汽車製造股份有限公司為國內知名汽車成車、零組件生產、銷售廠商,早期引進日本Nissan技術合作,進而生產此品牌系列車種;除了代工、銷售其他品牌車種,近年逐漸拓展自我品牌,自2010年起陸續發表LUXGEN及tobe系列車款,朝多品牌製造發展。

主要營收來自替日產及自有品牌進行成車生產,通路行銷由子公司裕隆日產負責;另外透過子公司裕融(9941)跨足汽車分期付款、設備租賃和融資業務,打造全套服務,國內市占率約16%。

巨路 (6192) 國際股份有限公司為國內橫跨工業程控製造和電子通訊材料的廠商。程控係以代理全球程控龍頭Emerson的控制閥為主(在大陸東北、華北地區的獨家代理商),亦自行開發中低階程控產品。

產品可應用於煉油、石化、電力、鋼鐵、生化製藥、食品、半導體及焚化爐等能源、基本工業生產及科技產業等,應用面廣泛。

融程電 (3416) 訊股份有限公司為國內工業級觸控顯示器大廠,從研發、設計到生產提供完整系統解決方案,營運重心以可攜式強固行產品、醫療、陸地運輸等高階及整合性開發利基型產品為主,

產品應用廣布石化相關、工業、倉儲、車用、醫療及軍用航空等,前5大客戶占整體營收比重僅約35%,集中度不高、相當分散,主要銷售地區比重以歐、美為主(佔整體約8成)。

聯強(2347)國際股份有限公司為亞太最大、全球第三大3C專業電子供應商。

產品佈局四大產品線-資訊、通訊、消費性電子與IC元件,憑藉著優異的電腦化作業和運籌管理能力,針對其供應鏈提供銷售、通路、維修、CTO四合一經營模式,建立緊密的合作夥伴關係。

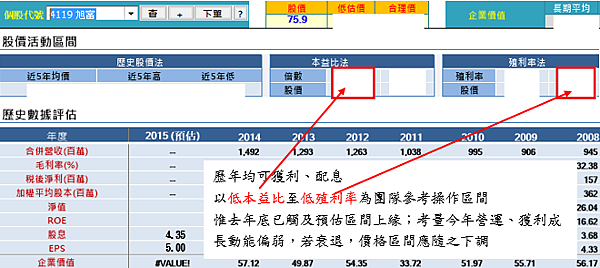

旭富(4119)製藥科技股份有限公司為國內知名中間體及原料藥供應商,產品以生產特用化學品、中間體及原料藥為主,主要銷售市場為歐、美及日本,占整體營收逾8成。

去(2015)年受惠關節炎原料藥轉單效應(原廠印度廠遭停工及多家藥廠搶進),出貨飆升,加上PGA中間體在客戶產線整修提前備貨下,前3季合併營收年增26.14%,表現如市場預期;惟第4季因風濕性關節炎藥物粒徑粗細不符合客戶規格遭退貨,致使全年合併營收僅18.11億元,年增下滑至21.36%,表現不如預期,預估全年稅後淨利約3.6億元左右,年增35.85%,稅後EPS約5元左右,預估配發4.35元現金股利。

政府的年金制度,無論是勞工羨慕軍公教,或是軍公教對於改革方案的不平,或者政府財政多困難。基本上再怎麼動,真切的改革都不會存在,畢竟政治人物關心的只有選票,國家甚麼的,只有牽扯到自己利益時,才會變成擋箭牌出現。

無論怎樣的退休年金制度,在繳少少的錢,後面可以領一輩子的巨額利潤下,怎麼算都是個值得投資的標的。

不過這倒是可憐了新進的工作者,因為無論如何都要繼續養退休者。

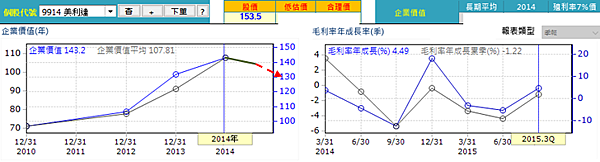

美利達(9914)工業股份有限公司,主要業務為自行車成車、車架及零件銷售、鎂合金鑄件製造;原為OEM廠,後轉型為ODM廠,並朝自有品牌(MERIDA)發展,以「與國外合資、國內生產、選手背書」為經營策略,除自有品牌外,尚經營美國SPECIALIZED及歐洲CENTURION品牌,並以合資方式拓展歐美市場;

看好大陸及新興市場發展潛力,積極佈局經營,目前在品牌知名度大幅提升、銷量逐漸增加下,將有利於降低單ㄧ市場對整體營運的影響。目前歐美市場占整體合併營收近6成,其他市場逾4成。

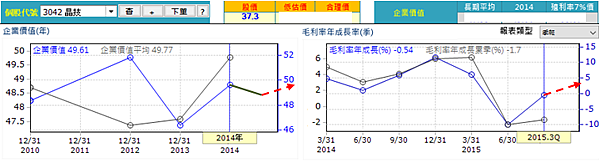

台灣晶技(3042)為全球第3大石英頻率控制元件製造商,全球市佔率10%,專精於插件式(DIP)與表面黏著式(SMD)石英晶體系列研發、設計和生產。

主要產品分為石英晶體、石英晶體振盪器、表面聲波元件及時間模組等4大類,產品應用面廣泛,營收主要來自有網通應用(35%)、手機應用(25%),占整體營收60%,其餘為NB、平板及車用電子。

文曄(3036)科技股份有限公司,主要從事半導體相關零件經銷業務,主要代理Avago、TI、Micron等國際大廠,主要市場布局於亞洲,大陸及國內占整體營收逾9成,產品應用面廣泛,涵蓋PC、通訊、工業控制、汽車電子領域等,因擁有完整應用工程師團隊,可及時提供設計與軟體支援。

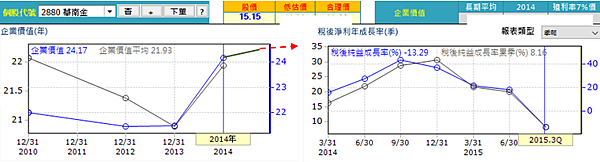

華南金(2880)融控股股份有限公司係以華南銀行為主要獲利來源之金控公司,其收益占整體金控93%,其次分別為產險與資產管理,亦為官、民股和平共治的金控公司。

去(2015)年受惠華南銀行淨利息收益年成長3%及提存減少的影響下,自結稅後淨利為 140.97 億元,年增7.36%,稅後EPS約為1.42 元,在資本充足下,預期將維持過去配發比率,估將配發0.62 元的現金及股票股利(總計1.24元),15.3元購入參與除權息的成本下降比率約為9.67%。

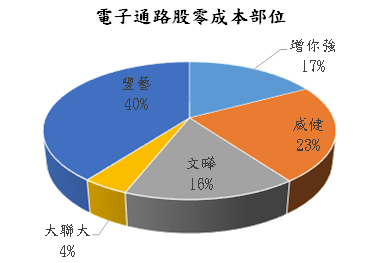

在與董監事同成本(零成本部位)參與企業長期營運、配息的操作策略下,目前手中持有5檔電子零組件通路股的零成本部位,以市值估算其占比之圖示如下圖,占比最高者為豐藝(6189),最低者為大聯大(3702)。

雖然持有的電子零組件通路股為5檔,但其各自專門的領域都不盡相同,除文曄與大聯大較為相近(主攻的領域仍稍有差別)外,增你強、威健及豐藝的領域各自不同,因此我們並不擔心產業重疊性的問題。

中國鋼鐵(2002:中鋼)股份有限公司為國內最大、唯一具有高爐煉鋼廠和軋鋼一貫作業廠,亦為國內重要的鋼鐵工業指標企業,個股基本資訊可參考團隊過去分享的分析、報告。